Ausblick 2. Halbjahr 2024:

ETF-Anlageideen

Zusammenfassung

Teilen auf

Strategien für unterschiedliche Wachstumsraten und verschiedene Dynamiken

Der globale Anstieg der Inflation und die anschließenden Zinsanhebungen im vergangenen Jahr veranlassen uns zu einem zunehmend fragmentierten Wirtschaftsausblick.

In den USA lässt die Konjunktur nach, die europäische Wirtschaft erholt sich langsam. China durchläuft eine kontrollierte, staatlich gestützte Abkühlung, Indien wächst dagegen in rasantem Tempo. Die Inflation erweist sich als unerwartet hartnäckig, geht jedoch allmählich zurück – und ebnet den Weg für weitere Zinssenkungen.

Trotz der Ungewissheit durch geopolitische Risiken und aufgrund der nahenden US-Wahlen haben die Märkte an einigen Stellen ein perfektes Szenario eingepreist. Anleger sollten in diesem ungewöhnlichen Umfeld über eine Vermögensaufteilung nachdenken, welche verschiedene Szenarien in Betracht zieht.

Wir setzen vor allem auf risikoarme Aktien, eine positive Durationsausrichtung und Rohstoffe zur Steuerung von Inflationsrisiken.

Aktien: Verschnaufpause wahrscheinlich, doch einige Aktien haben Aufholpotenzial

Ohne eine Rezession, mit der wir nicht rechnen, dürften Aktien attraktiv bleiben. Wir erwarten in diesem Jahr ein solides Gewinnwachstum: In den USA dürften die Gewinne je Aktie um 8% und in Europa um 2% steigen und sich damit von den Tiefständen im ersten Quartal erholen.1 Die Gewinnaussichten sind also positiv. Die Frage ist: Wie weit können die Aktienkurse noch steigen?

Die Frage ist: Wie weit können die Aktienkurse noch steigen?

Der „Fed Put“2, die Bereitschaft der Federal Reserve in Krisenszenarien zu intervenieren, stützt den Markt. Aus den Aktienindizes lassen sich bereits steigende Konjunkturprognosen ablesen. Der ungewisse Ausgang der US-Präsidentschaftswahlen dürfte, je näher der Termin rückt, für steigende Volatilität an den Märkten sorgen. Wir rechnen daher in den kommenden Monaten mit Kursschwankungen innerhalb einer festen Bandbreite, was insgesamt gegen die Übergewichtung einzelner Regionen spricht. Allerdings finden sich vereinzelt weiterhin günstige Gelegenheiten.

Globale Aktien als potenzielle Quelle beständiger, langfristiger Renditen

Die schwachen Konjunkturaussichten und hohen Bewertungen lassen Anlegern nur wenig Spielraum für Fehler. Daher sollten globale Aktien heute mehr denn je Bestandteil eines jeden Portfolios sein, denn mit einer globalen Ausrichtung können Anleger ihr Portfolio nach Ländern und Sektoren diversifizieren3 und gegebenenfalls – dank der Aktienrisikoprämie – langfristig höhere Renditen abschöpfen.

Ein Aktienportfolio lässt sich schnell und kosteneffizient mithilfe von ETFs zusammenstellen. Ein ETF, der den MSCI World-Index abbildet, investiert beispielsweise in über 1.600 große und mittelgroße Aktien aus 23 entwickelten Märkten.

Wer sein Portfolio noch weiter diversifizieren möchte,4 sollte einen ETF in Betracht ziehen, der einen All Country World Index abbildet und zu diesem Zweck in ein hochgradig diversifiziertes Portfolio aus Aktien großer und mittlerer Marktkapitalisierung aus Industrie- und Schwellenländern investiert. Der Internationale Währungsfonds geht davon aus, dass die Schwellenländer in den nächsten fünf Jahren mit einer jährlichen Rate von 4% mehr als doppelt so schnell wachsen werden wie die Industrieländer (1,7%).5

ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in den zugrundeliegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ETF-Ideen

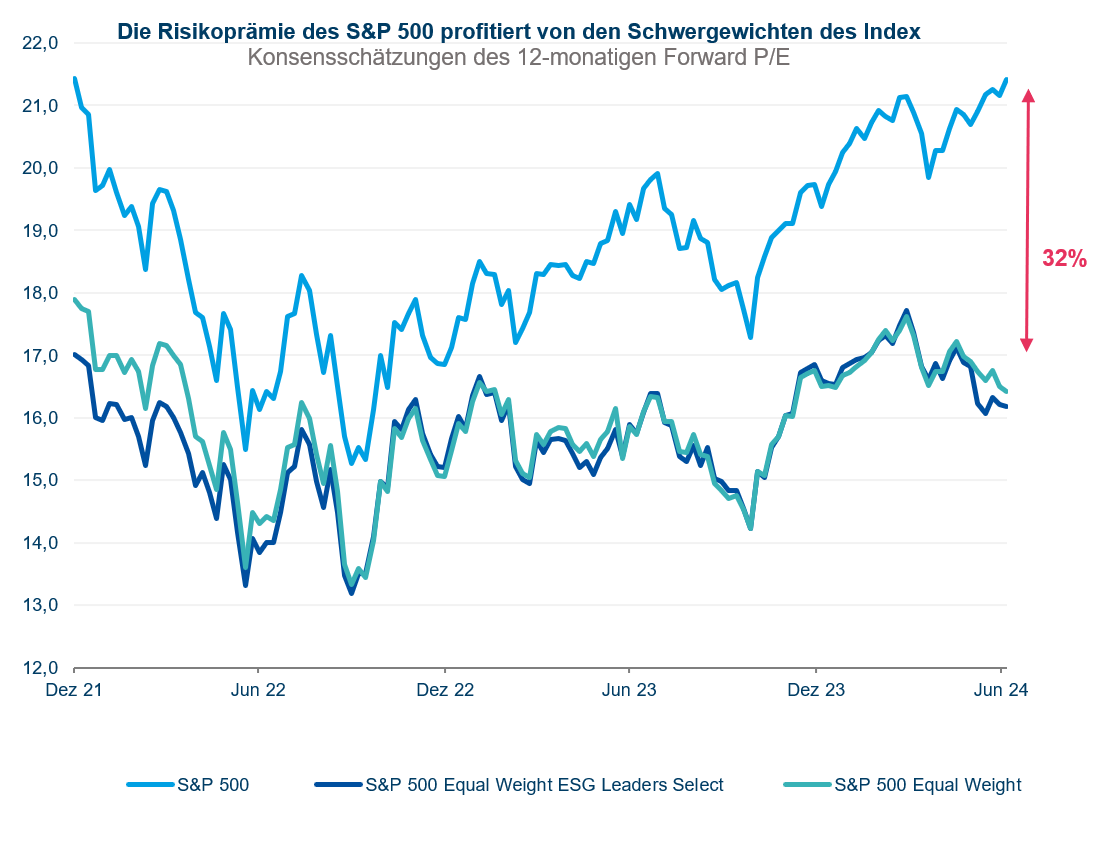

Portfoliodiversifizierung6 durch ein gleichgewichtetes Investment in US-Aktien

Wir blicken mit Sorge auf die hohen Bewertungen in den USA. Die Rallye der „Magnificient 7“7, die seit Jahresbeginn über 60% zur Gesamtrendite des S&P 5008 beigetragen haben, könnte ebenso nachlassen wie ihr Gewinnbeitrag.

Quelle: Bloomberg, Amundi. Stand: 05.07.2024. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Da wir ein ausgewogeneres Ertragsprofil erwarten, könnte dies ein guter Zeitpunkt für ein gleichgewichtetes Investment in US-Aktien sein, das konzentrierte Positionen in wenigen großen Unternehmen vermeidet und daher stärker diversifiziert9 ist.

ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in dem zugrundeliegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ETF-Ideen

Europäische Aktien sind unterbewertet, ebenso Small Caps

Zur Verwunderung vieler Marktteilnehmer sind europäische Aktien im vergangenen Jahr deutlich im Kurs gestiegen.10 Begünstigt wurde die Rallye durch mehrere Faktoren, darunter sinkende Zinsprognosen, attraktive Bewertungen und die Erholung der europäischen Wirtschaft. Trotzdem werden europäische Aktien weiterhin mit erheblichen Bewertungsabschlägen gegenüber US-Aktien gehandelt und haben noch Luft nach oben.

Quelle : Amundi, Bloomberg. Daten zum 31.05.2024. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für künftige Wertentwicklung.

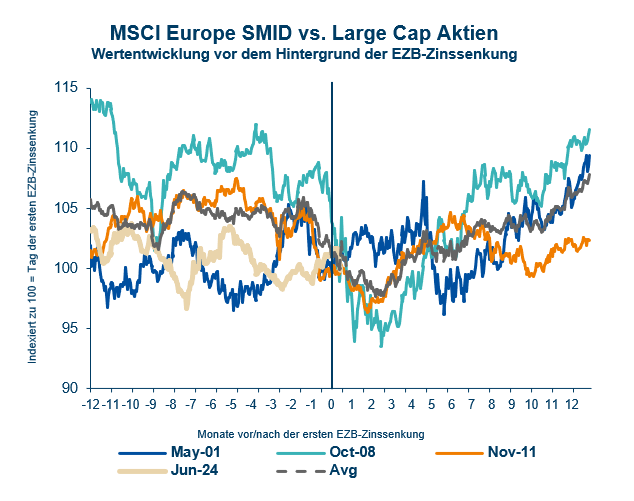

Potenzial sehen wir bei europäischen Small Caps, die dank guter Gewinne und dem höchsten Bewertungsabschlag gegenüber Large Caps seit 20 Jahren in der zweiten Jahreshälfte Mehrrenditen abwerfen könnten.

Quelle : Amundi Investment Institut, Refinitiv. Stand der Daten: 10. Juni 2024.

Auch ein Blick in den Rückspiegel spricht für Aktien mit geringer Marktkapitalisierung: In der Vergangenheit konnten Small Caps nach Zinssenkungen durch die Europäische Zentralbank höhere Renditen als Large Caps erzielen.11

ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in den zugrundeliegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ETF-Ideen

Wachstumspotenzial in Schwellenländern

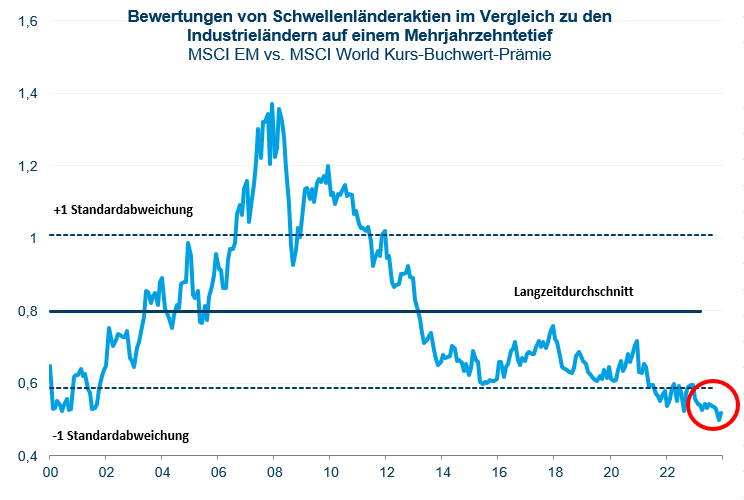

Mit robustem Wachstum, Flexibilität und intelligenter Politik haben die Schwellenländer in diesem Jahr entscheidend zur Erholung der Weltwirtschaft beigetragen. Die Bewertungen und Wertentwicklung haben im Vergleich zu den Industrieländern den niedrigsten Stand seit Jahrzehnten erreicht, weshalb wir optimistisch auf die Aktienmärkte der Schwellenländer blicken. Eine fortschreitende Abwertung der US-Währung sollte den Markt ebenfalls stützen.

Quelle : Amundi, Bloomberg. Daten zum 28.06.2024. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Die Marktprognosen deuten auf ein robustes Gewinnwachstum je Aktie in Schwellenländern von 18,1% in diesem Jahr hin, im S&P 500 liegt die Wachstumsrate bei lediglich 10,1%.12 Im Blick haben wir vor allem Wachstumsmotoren in Lateinamerika, wo das 12-Monats-KGV mit 8,41 immer noch unter seinem 20-Jahres-Durchschnitt von 11,9 liegt. Aber auch andere Regionen können überzeugen.13

Beim Blick auf einzelne Länder fällt vor allem Indien mit anhaltend solidem Wirtschaftswachstum auf. Die Binnennachfrage in der fünftgrößten Volkswirtschaft der Welt ist weiterhin der wichtigste Wachstumsmotor, wir erwarten keinen Rückgang der hohen Investitionsvolumen in der zweiten Jahreshälfte.

Der zugrundeliegende Index eines ETF kann komplex und volatil sein. Beispielsweise sind ETFs mit einer Ausrichtung auf Schwellenmärkte mit einem größeren Risiko möglicher Verluste verbunden vergleichsweise zu einem Investment in Industrieländern, da sie vielfältigen und unvorhersehbaren Schwellenländerrisiken ausgesetzt sind.

ETF-Ideen

Anleihen: Sinkende Inflation erfordert Durationssteuerung

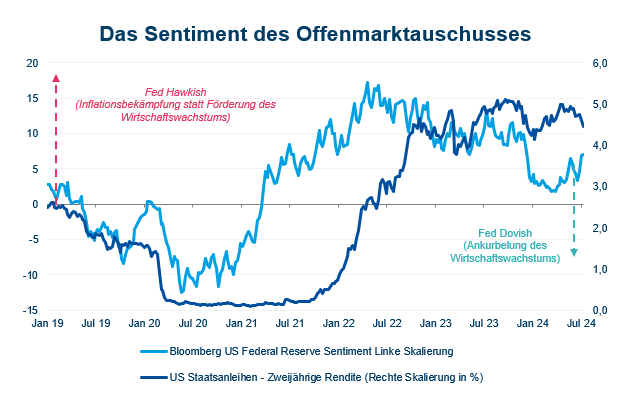

Eine Stimmungsanalyse der Äußerungen von Fed-Vertretern spricht für einen expansiveren Kurs im weiteren Jahresverlauf. Diese relative „Normalisierung“ macht Zinssenkungen wahrscheinlich, allerdings macht die Federal Reserve ihre Entscheidungen in hohem Maße von der Datenlage abhängig und hält daher an ihrer konservativen Politik fest.

Quelle: Bloomberg Economics. Die Stimmungsanalyse beruht auf einem Algorithmus zur Verarbeitung natürlicher Sprache, der mit Bloomberg-Schlagzeilen trainiert wurde und etwa 6.200 Reden von Vertretern der Federal Reserve seit 2009 erfasst; Stand: 08.02.2024. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Vor dem Hintergrund der Zinssenkung der EZB im Juni (und der Tatsache, dass die Federal Reserve und die Bank of England bald nachziehen dürften) rechnen wir nicht damit, dass die Renditen sich weiterhin innerhalb derselben Margen bewegen werden wie in den letzten 18 Monaten.

Im zweiten Halbjahr rechnen wir vor allem mit sinkenden Zinsen und einer Versteilung der Renditekurven. Die Veränderungen im Marktumfeld begünstigen aus unserer Sicht vor allem Unternehmensanleihen mit einem Investment-Grade-Rating, gleichzeitig halten wir Anleihen mit Schwerpunkt auf verantwortungsbewusste Vermögensanlage weiterhin für eine sinnvolle Ergänzung in einem Portfolio.

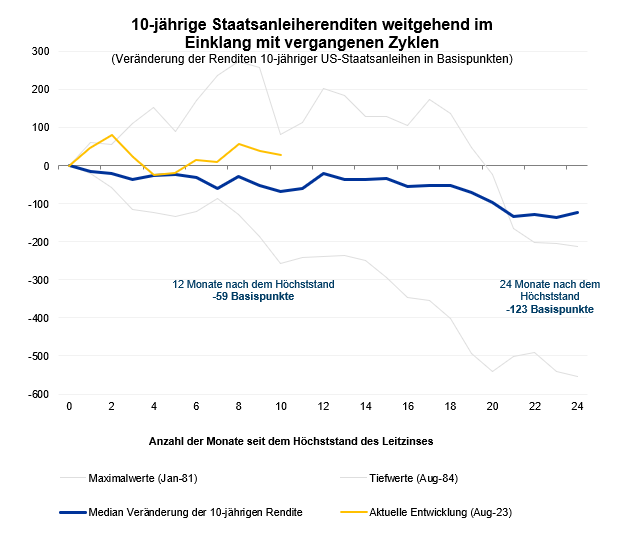

Durationsabstimmung bei Staatsanleihen

Aktuelle Daten zeigen eine Konjunkturabkühlung in den USA an, das Wachstum im Dienstleistungssektor lässt nach, der Arbeitsmarkt normalisiert sich. Ende 2024 und Anfang 2025 dürften die Auswirkungen der restriktiven Geldpolitik endlich spürbar werden. Die Kerninflation14 ist im Juni um 0,1% gegenüber dem Vormonat gestiegen und hat damit den niedrigsten Stand seit Jahresbeginn erreicht. Die Federal Reserve bleibt in ihrer Inflationseinschätzung zurückhaltend, dennoch rechnen wir mit Zinssenkungen in der zweiten Jahreshälfte.

Vor diesem Hintergrund halten wir an unserer flexiblen Ausrichtung bei US-Staatsanleihen fest. Wir sind weiterhin optimistisch für die Duration und sehen Chancen sowohl am kurzen als auch am langen Ende der Zinskurve.

Wenn die Zinsen sinken, dürften die kurzfristigen Renditen jedoch stärker zurückgehen. Da von fallenden Zinsen jedoch vor allem langfristige Anleihen profitieren, könnte eine Erhöhung der Duration höhere Renditen sichern. Ein Selbstläufer ist diese Strategie jedoch nicht: Der Wahltag in den USA rückt näher, die Märkte könnten daher Haushaltsrisiken neu bewerten und höhere Renditen für längere Laufzeiten verlangen.

Quelle: Bloomberg, Amundi; Stand: 11.07.2024. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

Unsere Durationsprognose in Europa ist vorsichtig positiv, interessant könnte ein Engagement entlang der gesamten Zinskurve sein. Für verantwortungsbewusste Anleger haben wir zahlreiche ETFs aufgelegt, mit denen sie in grüne europäische Staatsanleihen investieren und so ihre Anlageziele umsetzen können.

Grüne Anleihen könnten einen Beitrag zur Schließung der „grünen“ Finanzierungslücke leisten, die sich Schätzungen zufolge auf mehrere Billionen US-Dollar beläuft. Ein entsprechendes Investment können sie zum Beispiel über einen Green-Tilted-ETF aufbauen, dessen Index bei einer höheren Beteiligung an grünen Projekten ein ähnliches Durationsprofil wie sein Stammindex anstrebt.

ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in den zugrundeliegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ETF-Ideen

Unternehmensanleihen: Qualität ist alles

Unternehmensanleihen schätzen wir insgesamt positiv ein, Potenzial sehen wir vor allem im Investment-Grade-Bereich und hier insbesondere in Europa. Hochzinsanleihen sehen wir dagegen skeptisch. Die Risikoaufschläge sind aktuell in absoluten Zahlen und im historischen Vergleich eher wenig überzeugend, im Vergleich zu den Renditen von Staatsanleihen dagegen attraktiv.

Die Fundamentalkennzahlen sind nach wie vor überwiegend solide, Anzeichen für einen erneuten deutlichen Anstieg der Schuldenquoten in Europa sehen wir nicht. Die höheren Zinsen haben sich bisher nur moderat auf die durchschnittlichen Kreditkosten ausgewirkt.

ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in dem zugrundeliegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

ETF-Ideen

Verantwortungsbewusste Vermögensanlage: Schwerpunkt auf die Energiewende

Trotz erheblicher Fortschritte müssen wir die Energiewende weiter beschleunigen. Um das Netto-Null-Ziel der Internationalen Energieagentur bis 2050 zu erreichen, müssen die Energieinvestitionen von jährlich 2,3 auf 5 Billionen US-Dollar bis 2030 und auf 4,5 Billionen US-Dollar bis 2050 erhöht werden. Dieses Szenario eröffnet zahlreiche Chancen für Anleger, die in die Energiewende und insbesondere in Unternehmen investieren wollen, die diese Energiewende in Industrie- und Schwellenländern vorantreiben.

Verantwortungsbewusste Anlagestrategien, zum Beispiel CTB-Strategien (Climate Transition Benchmark), gewinnen weiter an Bedeutung. Unsere CTB-Strategien wenden mehrere Dekarbonisierungskriterien, Gewichtungsanpassungen und Ausschlüsse an und streben gleichzeitig eine möglichst genaue Abbildung des Stammindex an. Wir sehen in diesen Strategien überzeugende Lösungen für Anleger, die nach verantwortungsbewussten Lösungen suchen, welche als Kernbausteine in einem Portfolio dienen können.

Bei thematischen ETFs werden Aktien und Anleihen für das Portfolio aus dem ursprünglichen Referenzindex ausgewählt. Je nach den Auswahlregeln kann ein konzentrierteres Portfolio entstehen, in dem die Risiken auf weniger Aktien verteilt sind als in der ursprünglichen Benchmark.

ETF-Ideen

Rohstoffe: Gold als Schutz gegen Inflation und geopolitische Risiken

Langfristig machen die hohen staatlichen Defizite und wachsende geopolitische Risiken (u. a. USA/China, USA/Russland) Gold wieder attraktiv. Die Märkte scheinen das ähnlich zu sehen, denn die Nachfrage nach dem Edelmetall, das als sicherer Hafen gilt, ist zuletzt gestiegen. Außerdem könnte Gold nach unserer Einschätzung von niedrigeren Zinsen profitieren und als Puffer gegen Inflation sowie zur Diversifizierung weg von Dollar-Transaktionen eingesetzt werden.

Aufgrund der schwachen Korrelationen mit anderen Anlageklassen kann Gold grundsätzlich die Volatilität eines Portfolios reduzieren und die Diversifizierung17 sowie die risikobereinigte Rendite eines Multi-Asset-Portfolios erhöhen.

Die Anleger sind von der Kreditwürdigkeit des Emittenten abhängig.

Anlageidee

Fazit

Eine Universallösung, die für jedes Anlegerprofil richtig ist, gibt es nicht. Die „richtige“ Vermögensaufteilung hängt immer von den Anlagezielen, der Risikotoleranz und dem Anlagehorizont ab. Aus unseren Einschätzungen leiten sich jedoch mehrere mögliche Anlagestrategien ab, die eine Überlegung wert sein könnten.

• Gleichgewichtetes Investment in US-Aktien

• Europäische Aktien, einschließlich Small Caps

• Schellenländeraktien mit Schwerpunkt Lateinamerika und Asien (insbesondere Indien)

• Höhere Duration bei Staatsanleihen aus Kernmärkten

• Investment-Grade-Unternehmensanleihen (insbesondere in Euro)

• Anleihen mit Schwerpunkt auf Green Bonds

• Unternehmen, die im Bereich der Energiewende vorangehen

1.Quelle: Amundi Investment Institute; Stand: 10. Juni 2024.

2.Als „Fed-Put“ bezeichnet man die Einschätzung der Märkte, dass die Fed in Phasen erheblicher Turbulenzen oder Kurseinbrüche eingreifen würde.

3.Diversifikation garantiert keine Gewinne und keinen Schutz vor Verlusten.

4.Diversifikation garantiert keine Gewinne und keinen Schutz vor Verlusten.

5.https://www.imf.org/en/Publications/WEO

6.Diversifikation garantiert keine Gewinne und keinen Schutz vor Verlusten.

7.Als die „Glorreichen 7“ werden die führenden Mega-Cap-Tech-Aktien Alphabet, Amazon.com, Apple Inc, Meta Platforms, Microsoft Corp, NVIDIA und Tesla bezeichnet.

8.Quelle: Bloomberg; Stand: 05.07.2024

9.Diversifikation garantiert keine Gewinne und keinen Schutz vor Verlusten.

10.Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

11.Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für künftige Erträge.

12.Quelle: Bloomberg-Konsensschätzungen; Stand: 12.07.2024.

13.Quelle: Bloomberg-Konsensschätzungen; Stand: 30.06.2024

14.Die Kerninflation zeigt die Preisveränderungen von Waren und Dienstleistungen ohne Lebensmittel- und Energiepreise an.

15.Quelle: https://www.climatepolicyinitiative.org/publication/how-big-is-the-net-zero-finance-gap/

16.Quelle: Internationale Energieagentur (Bericht NZE 2021)

17.Diversifikation garantiert keine Gewinne und keinen Schutz vor Verlusten.

* Die Verwaltungsgebühren enthalten neben den Kosten für das Fondsmanagement auch andere Verwaltungs- bzw. operative Kosten des Fonds. Weitere Informationen zu allen Kosten einer Anlage in den Fonds finden Sie in dessen Basisinformationsblatt (KID).

** Die TER ist eine Kennzahl, die die jährlichen Gesamtverwaltungs- und Betriebskosten (einschließlich aller Steuern), die einem ETC in Rechnung gestellt werden, mit dem Wert der Vermögenswerte dieses ETC vergleicht. Beim Handel mit ETCs können Transaktionskosten und Provisionen anfallen.

Risikohinweise

Potenzielle Anleger müssen die nachstehend und in (KID) und im Verkaufsprospekt des Fonds, der unter www.amundietf.de abrufbar ist, beschriebenen Risiken berücksichtigen.

KAPITALRISIKO ETFs sind nachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in dem zugrunde liegenden Index. Das Kapital der Anleger ist vollständig Risiken ausgesetzt und Anleger erhalten unter Umständen den ursprünglich investierten Betrag nicht zurück.

RISIKO IN VERBINDUNG MIT DEM BASISWERT - Der zugrunde liegende Index eines ETF kann komplex und volatil sein. Beispielsweise sind ETFs mit einer Ausrichtung auf Schwellenmärkte mit einem größeren Risiko möglicher Verluste verbunden als ein Investment in Industrieländern, da sie vielfältigen und unvorhersehbaren Schwellenländerrisiken ausgesetzt sind.

REPLIKATIONSRISIKO - Die Anlageziele des Fonds werden aufgrund unerwarteter Ereignisse an den zugrunde liegenden Märkten, die die Indexberechnung und die effiziente Fondsnachbildung behindern, unter Umständen nicht erreicht.

GEGENPARTEIRISIKO - Bei synthetisch replizierenden Fonds sind Anleger Risiken infolge der Verwendung eines OTC-Swap (over-the-counter) oder Wertpapierleihen mit der/den jeweiligen Gegenpartei(en) ausgesetzt. Bei einer Gegenpartei/Gegenparteien handelt es sich um ein Kreditinstitut/Kreditinstitute, deren Name(n) auf der Website des Fonds unter amundietf.de abrufbar ist/sind. Gemäß den OGAW-Richtlinien darf das mit der Gegenpartei eingegangene Risiko 10% des Gesamtvermögens des Fonds nicht übersteigen.

WÄHRUNGSRISIKO – Ein ETF kann einem Währungsrisiko ausgesetzt sein, wenn der ETF auf eine andere Währung als die zugrunde liegenden Indexwerte lautet, die er nachbildet. Das bedeutet, dass die Wechselkursschwankungen die Wertentwicklungen negativ oder positiv beeinflussen können.

LIQUIDITÄTSRISIKO - Es besteht ein Risiko im Zusammenhang mit den Märkten, die der ETF abbildet. Der Preis und der Wert der Anlagen sind mit dem Liquiditätsrisiko der zugrunde liegenden Indexkomponenten verbunden. Der Wert der Anlagen kann steigen oder fallen. Überdies wird die Liquidität am Sekundärmarkt durch zugelassene Market-Maker an der jeweiligen Börse, an der der ETF notiert ist, zur Verfügung gestellt. Die Liquidität an der jeweiligen Börse kann infolge einer Unterbrechung an dem Markt, der durch den von dem ETF nachgebildeten zugrunde liegenden Index repräsentiert wird, eines Ausfalls der Systeme einer der relevanten Börsen oder anderer Market-Maker-Systeme, oder einer unnormalen Handelssituation bzw. eines unnormalen Handelsereignisses beschränkt sein.

VOLATILITÄTSRISIKO - Der ETF ist Veränderungen in den Volatilitätsmustern der für den zugrunde liegenden Index relevanten Märkte ausgesetzt. Der Wert des ETF kann sich rasch und unvorhersehbar ändern und möglicherweise in erheblichem Umfang steigen oder fallen.

KONZENTRATIONSRISIKO - Bei thematischen ETFs werden Aktien und Anleihen für das Portfolio aus dem ursprünglichen Referenzindex ausgewählt. Je nach den Auswahlregeln kann ein konzentrierteres Portfolio entstehen, in dem die Risiken auf weniger Aktien verteilt sind als in der ursprünglichen Benchmark.

Wichtige Hinweise

Diese Informationen sind nicht zur Weitergabe bestimmt und stellen weder ein Verkaufsangebot noch eine Aufforderung zum Kauf von Wertpapieren oder Dienstleistungen in den Vereinigten Staaten oder ihren Territorien und Besitzungen, die ihrer Rechtshoheit unterstehen, an bzw. zugunsten von US-Personen (gemäß Definition im Verkaufsprospekt des Fonds oder dem Abschnitt mit den rechtlichen Informationen auf den Websites www.amundi.de und www.amundietf.de) dar. Die Fonds sind nicht in den Vereinigten Staaten gemäß dem Investment Company Act von 1940 registriert, und die Anteile/Aktien der Fonds sind nicht in den Vereinigten Staaten gemäß dem Securities Act von 1933 registriert.

Die in diesem Dokument beschriebenen Fonds sind unter Umständen nicht für alle Anleger erhältlich und sind möglicherweise nicht in allen Ländern für den öffentlichen Vertrieb bei den jeweiligen Behörden registriert. Jedem Anleger obliegt es sicherzustellen, dass er berechtigt ist, dieses Produkt zu zeichnen oder in dieses Produkt zu investieren. Bevor Sie in das Produkt investieren, sollten Anleger unabhängige Finanz-, Steuer-, buchhalterische und Rechtsberatung einholen. Die zukünftige Wertentwicklung unterliegt der Besteuerung, die von der persönlichen Situation des jeweiligen Anlegers abhängig ist und sich in der Zukunft ändern kann.

Hierbei handelt es sich um Werbeinformationen, und nicht um vertragliche Informationen, die nicht als Anlageberatung oder Anlageempfehlung, als Aufforderung zur Investition oder als Kaufangebot, sei es von Amundi Asset Management S.A.S. („Amundi“) oder einer ihrer Tochtergesellschaften zu verstehen sind. Bei den Fonds handelt es sich um ETF („Exchange Traded Fund“ = börsengehandelter Fonds) von Amundi oder einer ihrer Tochtergesellschaften, die als OGAW („Organismus für gemeinsame Anlagen in Wertpapieren“) aufgelegt sind. Das ETF-Geschäft von Amundi umfasst sowohl solche ETF, die als Namensbestandteil „Amundi“ ausweisen, als auch solche ETF, die als Namensbestandteil „Lyxor“ führen.

Bei den Fonds handelt es sich um französische oder luxemburgische offene Investmentfonds, die entsprechend von der französischen Autorité des Marchés Financiers (französische Finanzmarktaufsichtsbehörde) oder von der Luxemburger Commission de Surveillance du Secteur Financier (CSSF) genehmigt wurden und zur Vermarktung ihrer Anteile oder Aktien in verschiedenen europäischen Ländern (die Vertriebsländer) gemäß Artikel 93 der Richtlinie 2009/65/EG berechtigt sind. Die Fonds können Teilfonds der folgenden Umbrellastrukturen sein:

Amundi Index Solutions, Luxemburger SICAV, RCS B206810, mit Sitz in 5, allée Scheffer, 2520 Luxemburg, gemanagt von Amundi Luxembourg S.A.

- Multi Units France, SICAV nach französischem Recht, RCS 441 298 163, mit Sitz in 91-93, boulevard Pasteur, 75015 Paris, Frankreich; gemanagt von Amundi Asset Management S.A.S.

- Multi Units Luxembourg, RCS B115129 und Lyxor Index Fund, RCS B117500, beides Luxemburger SICAV mit Sitz in 28-32, place de la Gare, L-1616 Luxemburg; gemanagt von Amundi Luxembourg S.A..

- Lyxor SICAV, Luxemburger SICAV, RCS B140772, mit Sitz in: 5, Allée Scheffer, 2520 Luxemburg; gemanagt von Amundi Luxembourg S.A.

- Amundi , deutscher Umbrellafonds, mit Sitz in: 5, Allée Scheffer, 2520 Luxemburg; gemanagt von Amundi Luxembourg S.A.

Potenzielle Anleger müssen vor der Zeichnung die Angebotsunterlagen (Basisinformationsblatt und Verkaufsprospekt) des Fonds lesen. Die englische Fassung des Verkaufsprospekts für französische und luxemburgische OGAW ETFs, die deutsche Fassung für deutsche OGAW ETFs sowie das deutsche Basisinformationsblatt sind kostenlos auf www.amundi.de und www.amundietf.de verfügbar. Die Unterlagen können ebenfalls am Sitz der Amundi Deutschland GmbH,Arnulfstr. 124-126, 80636 München, Deutschland (Tel. +49 (0)89 99 2260) bezogen werden. Die aufsichtsrechtlichen Dokumente der Amundi ETFs, die zum öffentlichen Vertrieb in Deutschland zugelassen sind, sind auf Anfrage kostenlos und als gedrucktes Exemplar auch bei Marcard, Stein & Co. AG, Ballindamm 36, 20095 Hamburg, Deutschland erhältlich.

Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.

Bei der Entscheidung, in Fonds zu investieren, sollten alle Eigenschaften oder Ziele des Fonds berücksichtigt werden, wie sie in seinem Prospekt oder in den Informationen beschrieben sind, die den Anlegern offenzulegen sind.

Es wird darauf hingewiesen, dass Amundi Regelungen in Bezug auf Anteile/Aktien des Fonds, die für die Vermarktung in einem Mitgliedstaat der EU geschaffen wurden und bezüglich derer sie eine Mitteilung gemacht hat, widerrufen kann.

Eine Zusammenfassung der Informationen zu den Rechten der Anleger und kollektiven Rechtsdurchsetzungsmechanismen können auf der Seite mit den rechtlichen Bestimmungen für Amundi ETFs unter https://www.amundi.de/privatanleger/ezjscore/call/ezjscamundibuzz::sfForwardFront::paramsList=service=ProxyGedApi&routeId=_dl_7e952d5a-a50d-4b5a-880e-aa820ee40a2c_inline (Information Beschwerdemanagement) abgerufen werden.

Die vorliegende Unterlage basiert auf Quellen, die Amundi für Amundi ETFs und für Lyxor ETFs zum Zeitpunkt der Veröffentlichung als verlässlich erachten. Daten, Meinungen und Analysen können ohne Ankündigung geändert werden. Amundi übernimmt keinerlei direkte oder indirekte Haftung für die Nutzung der in dieser Unterlage enthaltenen Informationen. Amundi kann in keiner Weise für Entscheidungen oder Investitionen, die auf Grundlage der in dieser Unterlage enthaltenen Informationen getätigt wurden, verantwortlich gemacht werden.

Ein Überblick bzw. ein Ausschnitt über die aktualisierte Zusammensetzung des Anlageportfolios des Produkts ist unter www.amundietf.de verfügbar. Anteile eines bestimmten OGAW ETF, die von einer Verwaltungsgesellschaft verwaltet und am Sekundärmarkt erworben werden, können normalerweise nicht direkt an die Verwaltungsgesellschaft

zurückverkauft werden. Anleger müssen die Anteile mit der Unterstützung eines Intermediärs (z.B. eines Börsenmaklers) an einem Sekundärmarkt kaufen und verkaufen. Dabei können Gebühren anfallen. Außerdem ist es möglich, dass Anleger beim Kauf von Anteilen einen höheren Betrag als den aktuellen Nettoinventarwert bezahlen und bei deren Verkauf weniger als den aktuellen Nettoinventarwert erhalten.

Die in diesem Dokument verwendeten Indizes und die zugehörigen Marken sind das geistige Eigentum der Indexsponsoren und/oder ihrer Lizenzgeber. Die Indizes werden unter Lizenz der Indexsponsoren verwendet. Die Fonds, die auf den Indizes basieren, werden in keiner Weise von den Indexsponsoren und/oder ihren Lizenzgebern gesponsert, unterstützt, vertrieben oder beworben, und weder die Indexsponsoren noch ihre Lizenzgeber können diesbezüglich haftbar gemacht werden. Die in diesem Dokument genannten Indizes (der „Index“) werden von Amundi nicht gesponsert, gebilligt oder vertrieben. Amundi übernimmt diesbezüglich keine Verantwortung.

AMUNDI PHYSICAL GOLD ETC (der „ETC“) ist eine Serie von Schuldverschreibungen, die irischem Recht unterliegt und von Amundi Physical Metals plc, einem irischen Spezialvehikel (der „Emittent“), ausgegeben wird. Gemäß den Bestimmungen der Prospektrichtlinie wird der ETC in einem Basisinformationsblatt (KID), endgültigen Bedingungen und einem Basisprospekt (nachfolgend die „rechtliche Dokumentation“) beschrieben, die bei Amundi erhältlich sind. Die Anleger sind dem Bonitätsrisiko des Emittenten ausgesetzt.

Stand: 06.08.2024